Вилучення декларації з відкритого доступу: як визначити, чи є підстави через членів сім’ї декларанта

Безпека декларантів є одним із головних запитів суспільства, який держава має забезпечити у зв’язку з відновленням електронного декларування посадовців в умовах повномасштабного вторгнення.

Суб’єкти декларування (СД) за низки умов мають право на вилучення з відкритого доступу всіх наявних у Реєстрі документів, а саме – декларацій та повідомлень про суттєві зміни у майновому стані, поданих за всі періоди, відповідно до п. 2-11 розділу XIII «Прикінцеві положення» Закону України «Про запобігання корупції».

Такі умови можуть стосуватися як декларанта так і членів його сімʼї, про що НАЗК надало детальні роз’яснення.

Важливо відрізняти поняття “члени сім’ї” і “близькі особи” для цілей декларування. Термін “близькі особи” значно ширший за “членів сім’ї”.

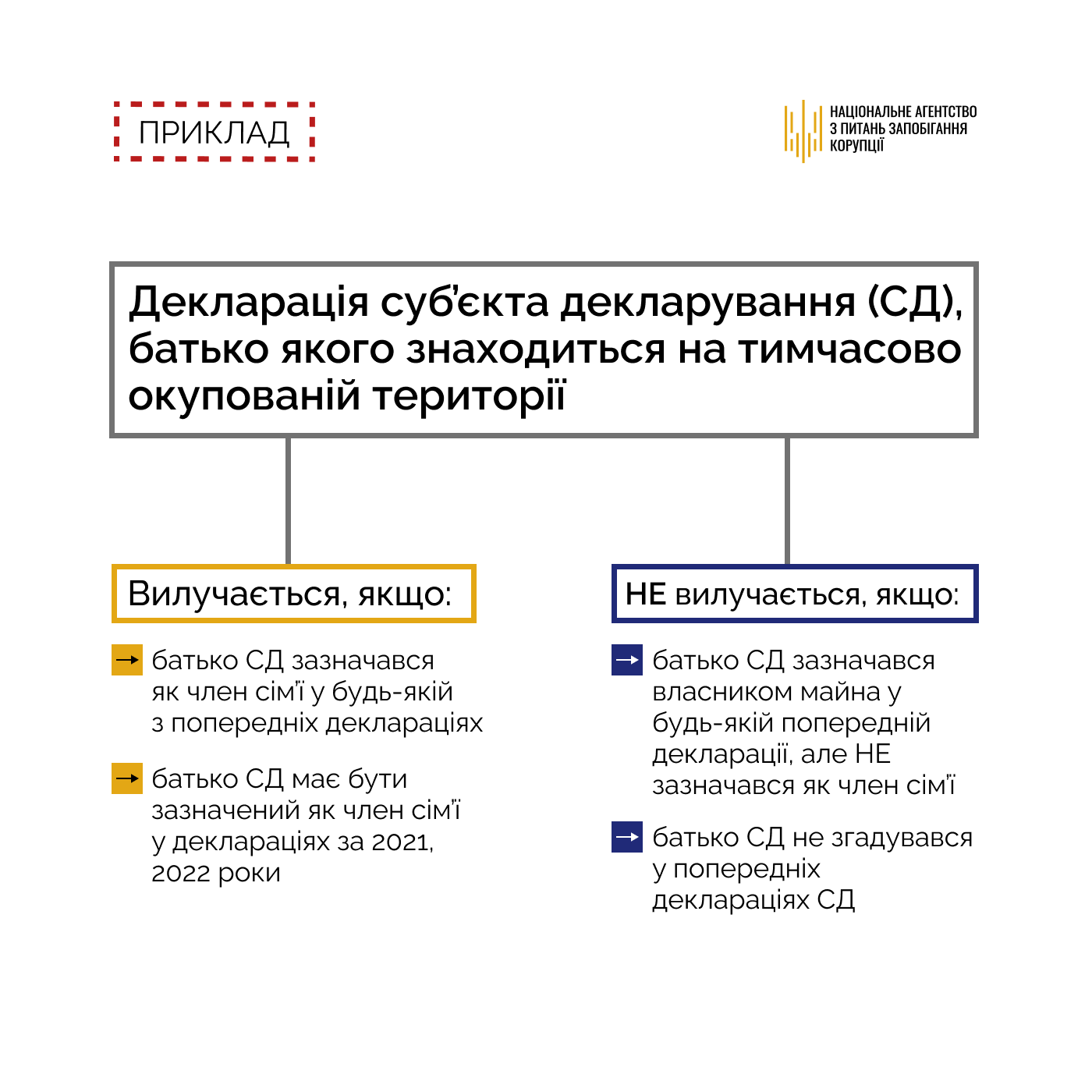

Декларації вилучаються з відкритого доступу, якщо саме член сім’ї суб’єкта декларування є особою, на яку зараз поширюються підстави для вилучення декларацій. При цьому немає значення, чи є особи членами сім’ї зараз, чи відомості про них як членів сім’ї зазначалися у розділі 2.2 будь-якої декларації за попередні періоди.

Звертаємо увагу на те, що не підлягають вилученню декларації тих суб’єктів декларування, в яких підстави, визначені для вилучення декларації, стосуються близьких осіб, які жодного разу не вказувались членами сім’ї суб’єкта декларування в розділі 2.2. будь-якої декларації, при цьому могли зазначатись власниками/співвласниками майна, джерелом доходу, особою, яка позичила кошти тощо.

Наприклад, якщо батько СД зараз проживає на тимчасово окупованій території, то декларація вилучається лише в тому разі, якщо батько вказувався членом сім’ї декларанта в будь-якій з попередніх декларацій або відомості про нього як члена сім’ї мають бути зазначені у деклараціях за 2021-2023 роки.

Якщо ж батько СД зазначався у декларації не членом сім’ї, а власником/співвласником майна, яким користувався СД, джерелом доходу тощо, то така декларація не підлягає вилученню з відкритого доступу. Так само не підлягає вилученню декларація, якщо відомості про батька взагалі не вказувались у жодній з декларацій.

Звертаємо увагу, що виключно наявність майна суб’єкта декларування чи члена його сім’ї на тимчасово окупованій території чи в зоні проведення активних бойових дій не є підставою для вилучення декларації з відкритого доступу.

Нагадуємо, що детальні роз’яснення стосовно того, хто є членом сім’ї суб’єкта декларування, розміщені у Базі знань НАЗК.

Отримати додаткову консультацію можна, звернувшись до уповноваженого підрозділу (особи) з питань запобігання та виявлення корупції, утвореного (визначеного) відповідно до ст. 13-1 Закону (в установі, де Ви працюєте, або органі, до сфери управління/підпорядкування якого належить установа), а також направивши офіційного листа на електронну пошту info@nazk.gov.ua або за телефоном контакт-центру НАЗК (044) 200-06-94. Відповіді на найпоширеніші технічні питання роботи з Реєстром декларацій розміщені за посиланням.